Page 3 - flipbook-wordpress-le-tambour-finances-2022

P. 3

Compte administratif 2021

e compte administratif et le compte de gestion 2021 ont été votés à l’unanimité lors du conseil municipal du

Lmercredi 30/03/2022.

Le compte administratif est composé de 2 sections : la section de fonctionnement et la section d’investissement.

Les résultats cumulés de l’année 2021 montrent un excédent de fonctionnement de 869 259,90 € et un excédent

d’investissement de 525 769,90 €. Nous vous présentons ci-après la section de fonctionnement.

Section de fonctionnement

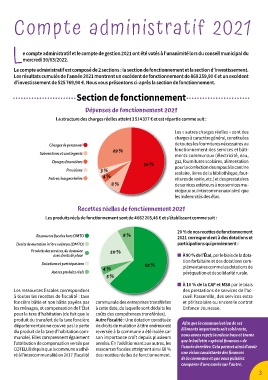

Dépenses de fonctionnement 2021

La structure des charges réelles atteint 3 514 327 € et est répartie comme suit :

Les « autres charges réelles » sont des

charges à caractère général, constituées

Charges de personnel ● de toutes les fournitures nécessaires au

29 % fonctionnement des services et bâti-

Subventions et contingents ● ments communaux (électricité, eau,

Charges financières ● 56 % gaz, fournitures scolaires, alimentation

Provisions ● 3 % pour la confection des repas à la cantine

4 % scolaire, livres de la bibliothèque, four-

Autres charges réelles ● nitures de voirie, etc.) et des prestataires

8 % de services extérieurs à nos services mu-

nicipaux ou intercommunaux ainsi que

les indemnités des élus.

Recettes réelles de fonctionnement 2021

Les produits réels de fonctionnement sont de 4 662 205,46 € et s’établissent comme suit :

20 % de nos recettes de fonctionnement

Ressources fiscales hors DMTO ● 8 % 2021 correspondent à des dotations et

Droits de mutation à titre onéreux (DMTO) ● participations qui proviennent :

Produits des services, du domaine 20 %

avec droits de place ● n À 90 % de l’État, par le biais de la dota-

tion forfaitaire et des dotations com-

Dotations et participations ● 63 %

4 % plémentaires comme les dotations de

Autres produits réels ● péréquation et de solidarité rurale.

5 %

n À 10 % de la CAF et MSA par le biais

Les ressources fiscales correspondent des prestations de services de l’ac-

à toutes les recettes de fiscalité : taxe cueil Passerelle, des services extra

foncière bâtie et non bâtie payées par communale des entreprises transférées et périscolaire ou encore le contrat

les ménages, et compensation de l’État à cette date, de laquelle sont déduits les Enfance Jeunesse.

pour la taxe d’habitation (du fait que le coûts des compétences transférées).

produit du transfert de la taxe foncière Autre fiscalité : Une dotation constituée

départementale ne couvre pas la perte de droits de mutation à titre onéreux est Afin que la communication de ces

du produit de la taxe d’habitation com- reversée à la commune a été isolée car éléments importants soit cohérente,

munale). Elles comprennent également son importance croît depuis plusieurs nous avons repris la même base et trame

l’attribution de compensation versée par années. En l’additionnant aux autres, les que le bulletin « spécial finances » de

COTELUB depuis que la commune a adhé- ressources fiscales atteignent ainsi 68 % l’année dernière. Cela permet ainsi d’avoir

ré à l’intercommunalité en 2017 (fiscalité des recettes réelles de fonctionnement. une vision consistante des finances

de la commune et que vous puissiez

comparer d’une année sur l’autre.

3